桥水基金的帝国崛起之谜

在20世纪90年代,Bridgewater公司开发了多种创新投资工具,如通货膨胀联动债券、货币管理外包、新兴市场债务、全球债券以及超长期债券。

Bridgewater公司是多种创新投资策略的先锋者,如货币管理外包、分离Alpha和Beta策略、绝对收益产品以及风险平价等。2000-2005年期间,Bridgewater成为了资产增长速度最快的基金管理公司。在2005年,由于资产规模的限制,Dalio决定暂停接收新的投资者。过去的10年里,公司的管理资产以每年25%的速率增长,公司员工数量也足足比2000年增长了11倍。现在,公司管理着大约1200亿美元的资产以及拥有1200名员工。Bridgewater的”日常观察”(Daily Observation)已经成为全世界各大中央银行高管以及养老基金经理的必读内容。

不同于Pure Alpha,All Weather对冲基金强调低投资费用,资产组合集中在全球的通货联动型债券以及全球固定收益产品。其目标是获得超过市场收益的更高的风险调整收益。在2011年,All Weather对冲基金已经拥有460亿美元的资产,成为了美国最大的基金之一。

图15 All Weather投资组合收益对比

图6 分散Alpha投资的结构优势

二、投资策略和投资理念

2.2.2 系统风险分散化

3.1.3 Pure Alpha对冲基金策略----最优阿尔法组合

下面分别从4个不同的角度去衡量All Weather对冲基金的收益。

●全球宏观策略按照资产间相对定价分定向型和相对价值型交易。

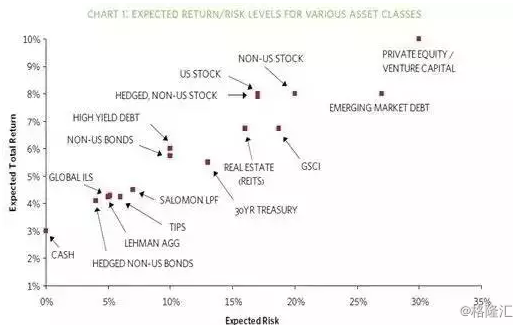

图8 20年期风险收益分析

6月6日, 桥水基金首席投资官Greg Jensen在最近的一份报道中“2019年已经被设定为危险的一年,因为财政刺激在逐步减少,而美联储收紧货币的影响将走向巅峰。”

具体的投资步骤如下:

公司员工都要求做到以下几点:

第一个阶段(1975-1990):咨询与资金管理

Bridgewater对冲基金的投资历史主要分为两大阶段。

相对价值型交易,指通过同时持有不同国家或市场的一对类似资产的多头和空头,以期利用相对定价偏差来盈利。

图17显示了All Weather基金澳大利亚系列的累积收益率(蓝线)和每个时期的绝对收益率。可以看出,自澳大利亚系列自2009年7月以来,其每个月的收益率都为正,并且月收益率在2010年4月到2011年7月期间达到顶峰。

2.2 公司投资理念

3.1.2 Pure Alpha对冲基金收益分析

Bridgewater的创始人在2011年的7月份辞去了CEO的职位,在公司担任“导师”的职责。公司有3位CEO:Greg Jensen、Eileen Murray和David McCormick,以及3位投资总监:Dalio、Bob Prince 和Jensen。

图3 传统投资组合与Alpha/Beta分离策略公式对比

(4) 改进“机器”,去实现目标。在行动前,必须进行详尽的思考,花时间去做出详细的改进计划。

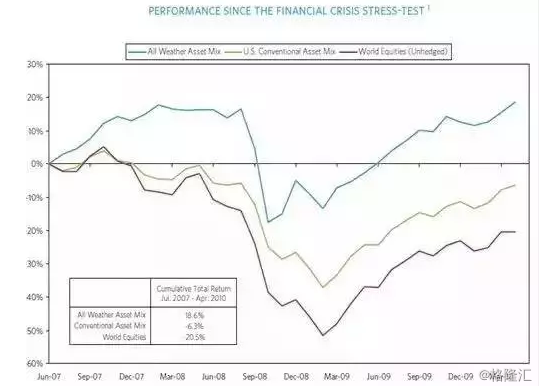

自发行以来,All Weather基金获得了9.5%的年收益率,比大部分机构投资组合收益率的高将近50%。另外,它通过风险平价策略,把风险有效地降低了25%。

2.2.1 Alpha 和 Beta分离投资

Bridgewater公司的员工数量从2003年的100人增长到2011年的1200人。公司愿意雇佣应届毕业生作为它的分析师,这在对冲行业里面是不多见的。耶鲁大学、哈佛大学、普林斯顿大学等美国常青藤学校源源不断地为Bridgewater公司提供优秀的应届毕业生。

在1991年,Bridgewater公司建立了自己的旗舰基金――“绝对阿尔法(Pure Alpha)”,这个基金在2000-2003年的市场低迷期表现十分出色。1992年公司引进了环球债券风险投资项目。

建立最优的阿尔法组合最流行策略是可携阿尔法策略(portable alpha),或者叫阿尔法覆盖(alpha overlay)。

图3以公式的形式显示了传统的投资策略与Alpha和Beta分离策略下的区别并总结了Alpha和Beta投资的主要区别。

●桥水基金:2019年是危险的一年,我们看空几乎一切金融资产

在Bridgewater公司,任何人的贡献都能得到一种合乎逻辑与原则的评价,而不是凭当权者的好恶。

2006年,公司的旗舰基金“绝对阿尔法”为了保持其投资策略以及增强容量限制,它开始返还部分资金给其投资者。同时,Bridgewater开始让其投资者可以自由选择不同的投资策略(如绝对阿尔法基金和全天候基金),改变了其传统的投资组合模式。

(1) 需要懂得如何有效地发现问题。善于发现问题是有效管理的第一步,也是持续改进的源动力。不要忍受任何的不完善,主动去做出改变,并且任何时候都要具体化所发现的问题。

1.3.3 有效处理问题

图20 传统组合与杠杆化后分散组合的风险收益对比

1987年,公司获得了第一笔投资基金――世界银行50亿美元的固定收益投资。在20世纪80年代中期,公司把其业务重心放在了机构投资者的债券和货币管理。1990年,公开开始正式为其客户提供货币管理外包产品。

图12 熊市中可携阿尔法策略获利过程

步骤三:投资经理用950000元购买精选的小盘股股票(与小盘股指数的贝塔值为1),而这些精选的股票收益可以打败小盘股指数的收益;