疑似资金体外循环? 蓝晓科技收入增长之谜

作者: 单职业私服 来源: zixc.cn 时间: 2020-02-18 阅读: 次

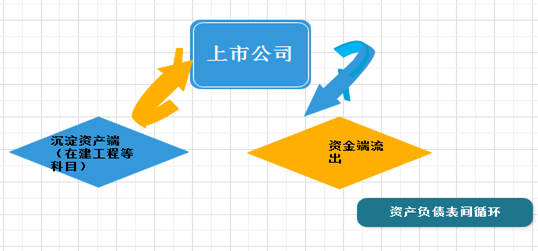

我们进一步分析,假如蓝晓科技采取自营自建模式,公司输出货币资金等建设项目,前期沉淀的一定是在建工程及固定资产等长期性资产项目,等项目建成形成相关销售渠道方可转化成利润表中的收入。自营自建模式某种程度是资产负债表之间的循环,从资产的一端(货币资金等)转向资产的另一端(在建工程等)。某种程度而言,其收入“见效”则相对较慢。

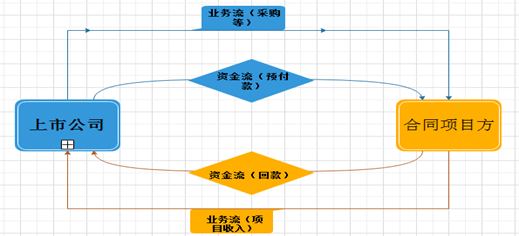

收入增长之谜:构建资金与业务的“双循环”

其次,从公司现金流角度来看,锦泰模式对公司现金流并不“友好”。

收入增长之谜:藏格控股(维权)履约或存风险

在完成大额订单时,蓝晓科技存在一定的回款与执行压力。公司曾解释称项目建设也依赖一部分项目自身产生的现金流,但是存在工程项目进度缓慢的情形。蓝晓科技与锦泰锂业于2018年6月签订3000t/a碳酸锂生产线建设、运营和技术服务合同。按照合同约定,公司在2019年3月底之前为锦泰锂业建成3000t/a碳酸锂生产线,,但因冬季气候停工问题,现场基础配套设施施工进度滞后,装置进度也有所延迟,回款也相应滞后。

综上,可以看出,这两份合同分别为蓝晓科技2018年带来近亿元收入,占当期总收入占比约为15.82%;2019年上半年带来约2.4亿元的收入,占当期总收入之比约为43.80%。此外,系统装置毛利率由2017年的41.47%上升至2018年的43.25%,2019年上半年该业务毛利率为50.17%。